※こちらの記事では、中小企業の経営知識としての、「合併及び会社分割の手続き」の用語をまとめています。

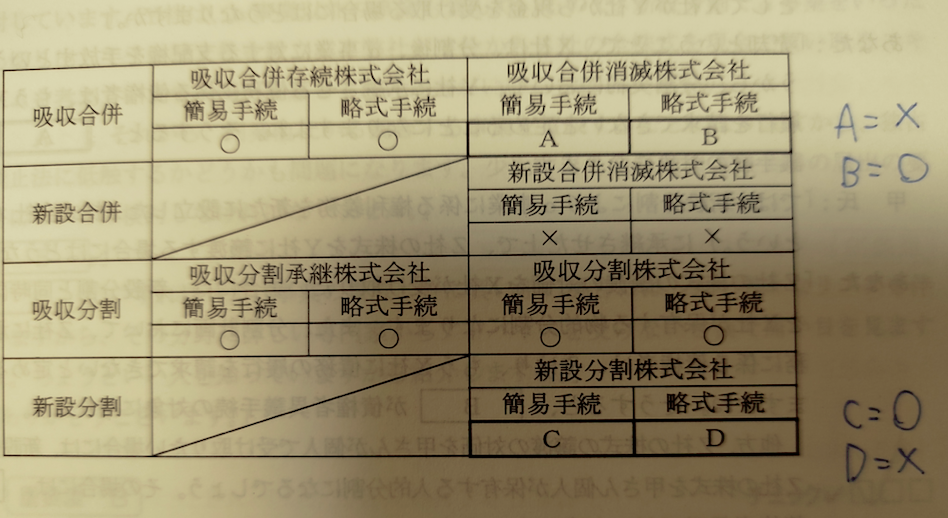

略式手続(B) 吸収会社が被吸収会社の議決権の90%以上を保有している場合、消滅会社での特別決議は不要

簡易手続き(C) 分割会社が承継させる資産の価額が総資産の5分の1を超えない場合、簡易手続きの対象となり株式総会の承認が不要となる。

吸収合併 一方の会社が解散して、他方の会社が存続して解散会社を吸収すること(1つの会社が解散)(合併契約書を作成)

新設合併 合併当事者の会社が全て解散して、新たに会社を設立すること(2つの会社が解散)(合併計画書を作成)

吸収分割 既存会社が別会社に事業を承継させること(会社の増減はない)

新設分割 既存会社が新企業を設立して、その企業に事業を承継させること(1つの会社を設立)

市場株価比較方式(株価算定方式の1つ) 市場価額法と類似会社比準法がある。

市場価額法 証券取引所での価額を用いて算出

類似会社比準法 類似の会社と比較して算出

ゴードン・モデル方式(株価算定方式の1つ) 「1株あたり配当金÷(資本還元率ー投資利益率×内部留保率)にて算出

時価純資産価額方式(株価算定方式の1つ) 時価資産全てー時価負債全てで算出

実際配当還元方式(株価算定方式の1つ) 将来に期待されている配当予定金額を用いて算出

収益還元方式・ディスカウントキャッシュフロー(株価算定方式の1つ) 将来見込まれる収益を企業価値ととらえて算出。未来を予測することは難しいため、正確な算出は難しい。

物的分割 新設分割のうち元の会社が新設会社の株式を持つ形態

人的分割 新設分割のうち元の会社の株主が新設会社の株式を持つ形態

吸収分割 分割会社が取得している許認可を引き継ぐことができる業種が多い(吸収分割は権利義務をまるごと移転させる手続きであるため)。労働者も原則的に承継する(労働者への通知が必要)。

事業譲渡 分割会社が取得している許認可を引き継ぐことができない業種が多い(事業譲渡は各項目を個別に移転する手続きであるため)

合併時には消滅会社及び存続会社において債権者保護手続が必要となる(事業譲渡・会社分割の場合には不要)。

分割会社 (資産の帳簿価額の合計額が)総資産の5分の1以下の場合には株主総会不要

吸収(承継)会社 (資産の帳簿価額の合計額が)純資産の5分の1以下の場合には株主総会不要

総資産=純資産ー負債

事業譲渡 対価は基本的に金銭のみ。取引先や従業員が自動的に引き継がれるわけではない。

合併 従業員との個別の労働契約を締結することが必要。

会社分割 原則取引先や従業員の移転が個別の同意なく移転する。

適格合併 税法で定める合併。被合併会社の資産・負債を薄価で引き継げる